Отчетность ИП в 2019 году: что нового?

01/24/2019

Екатерина Голышева, ассистент консультанта Департамента бухгалтерского и налогового консалтинга Statera Veris рассказывает о главных новостях в ведении отчетности по ИП в 2019 году. Среди них: новая форма декларации отчета ЕНДВ, новая форма декларации отчета 3-НДФЛ, изменения процедуры регистрации ИП. Также Екатерина сделала прогнозы о последствиях нововведений.

Материал выпущен в онлайн-журнале "Деловой мир"

Отчетность ИП в 2019 году: что нового?

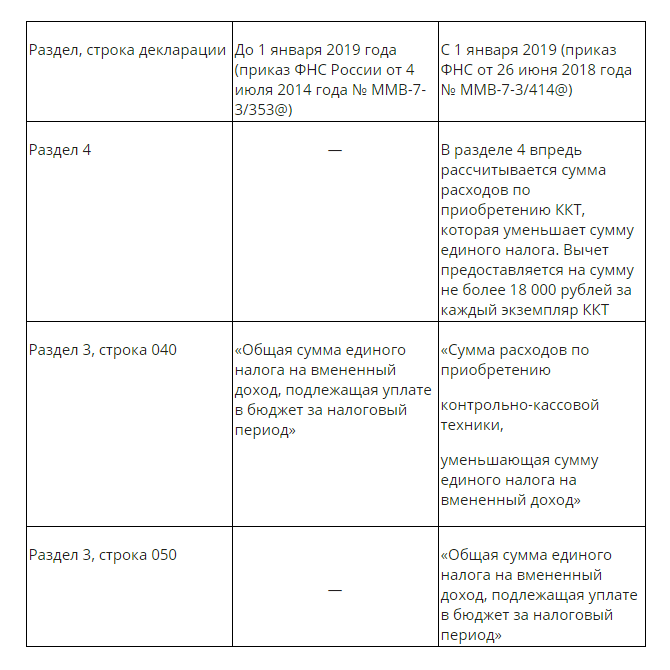

Стоит отметить утверждение новой формы декларации для предпринимателей на ЕНВД. Данная форма утверждена приказом ФНС от 26 июня 2018 года № ММВ-7-3 / 414 @. Тем не менее, предприниматели имеют возможность сдавать отчетность по новой форме уже с третьего квартала 2018 года. Основная идея новой формы документа - это получение выписки на приобретение контрольно-кассовой техники (ККТ).

Основные изменения в форме декларации по ЕНВД представлены в таблице:

Таким образом, у ИП на ЕНВД есть возможность уменьшить сумму единого налога на расходы по приобретению ККТ согласно условиям, прописанным в статье 1 Федерального закона от 27 ноября 2017 года № 349-ФЗ.

Была введена новая форма декларации по форме 3-НДФЛ, утвержденный приказом ФНС России от 3 октября 2018 года № ММВ-7-11 / 569 @. Такое нововведение по большей части относится к ОСН. Принимать декларацию 3-НДФЛ по новой форме налоговые органы планируют начать с 1 января 2019 года.

По мнению многих экспертов, новый формат деклараций по форме 3-НДФЛ стал более понятным для заполнения налоговых платежей и налоговых проверок.

- являющиеся участниками свободной экономической зоны (Федеральный закон от 29 ноября 2014 года № 377-ФЗ);

- предоставление статуса резидента территории опережающего социально-экономического развития (Федеральный закон от 29 декабря 2014 года № 473-ФЗ);

- Федеральный закон от 13 июля 2015 года № 212-ФЗ).

В дальнейшем также планируется, что ФНС будет рассылать регистрационные документы.

Помимо вышеизложенного, в 2019 году вступают в силу следующие изменения, которые затрагивают деятельность ИП:

- Увеличение размера страховых взносов, уплачиваемых ИП, не производящих выплат и вознаграждений физическим лицам.

- С 1 января 2019 года сумма фиксированных страховых взносов составит 29 354 рублей на пенсионное страхование и 6 884 рублей на медицинское страхование (статья 430 НК РФ). Если сумма выручки за год превысила 300 000 рублей, то сумма взноса в пенсионный фонд составляет 29 354 рублей плюс 1% от суммы, превышающей порог в 300 000 рублей (при этом сумма не может превышать восьмикратного размера фиксированного взноса на пенсионное страхование, поэтому есть - 234 832 рубля).

- Обязательное применение ККТ с 1 июля 2019 года. Освобожденные от применения ККТ предприниматели, осуществляющие деятельность согласно перечню в статье 2 Федерального закона № 54-ФЗ от 22 мая 2003 года.

- Важное изменение: увеличение НДС до 20% (Федеральный закон от 3 августа 2018 года № 303-ФЗ). Новые данные должны обновлять онлайн-кассы, бухгалтерские программы, а также вносить изменения в договоры с покупателями и заказчиками.

- Предприниматели некоторых регионов будут иметь возможность пользоваться налогом на профессиональный доход (Федеральный закон от 27 ноября 2018 года № 422-ФЗ). Экспериментальное введение данного налогового режима проводится в Москве, Московской области, Республике Татарстан. Ставка налога составляет 4% (при работе с физическими лицами) и 6% (при работе с организациями и ИП). Стоит отметить, что в этом режиме работники и работодатели могут самостоятельно оплачивать производственные услуги и / или производственные товары, зарабатывая на своей деятельности не более 2,4 миллиона рублей в год.